當下全球晶圓廠的日子看起來都不好過。就我了解到的情況���,目前各個晶圓廠的產能利用率都不高,導致上游設備商的銷售額都受到不小影響

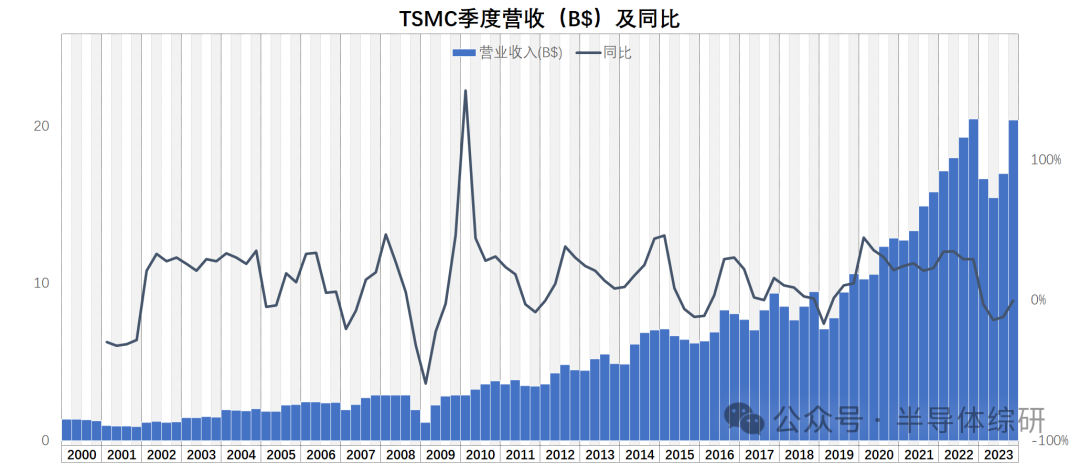

最近����,TSMC公布了2023年Q4的財報�。從數據上看����,當季TSMC的營收是196.2億美元,雖然同比下降1.6%�,但環比已經大幅上升13.5%

從下面的走勢圖來看����,Q4的數據是大幅反彈,并接近歷史最高點�。似乎TSMC已經要從之前的頹勢中迅速走出來了

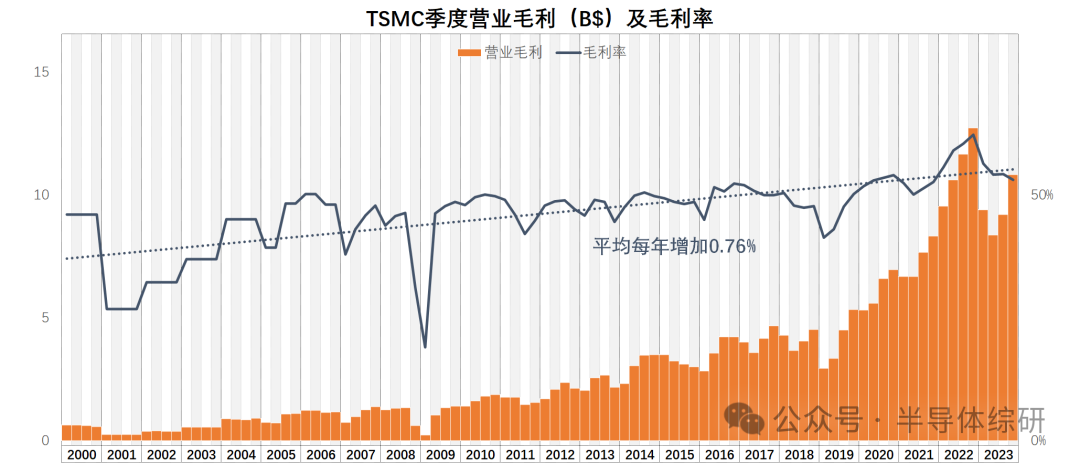

不過���,如果我們仔細分析其它數據���,就會發現TSMC的毛利反彈速度明顯低于營收�,導致其毛利率較去年同期的高點有明顯下降

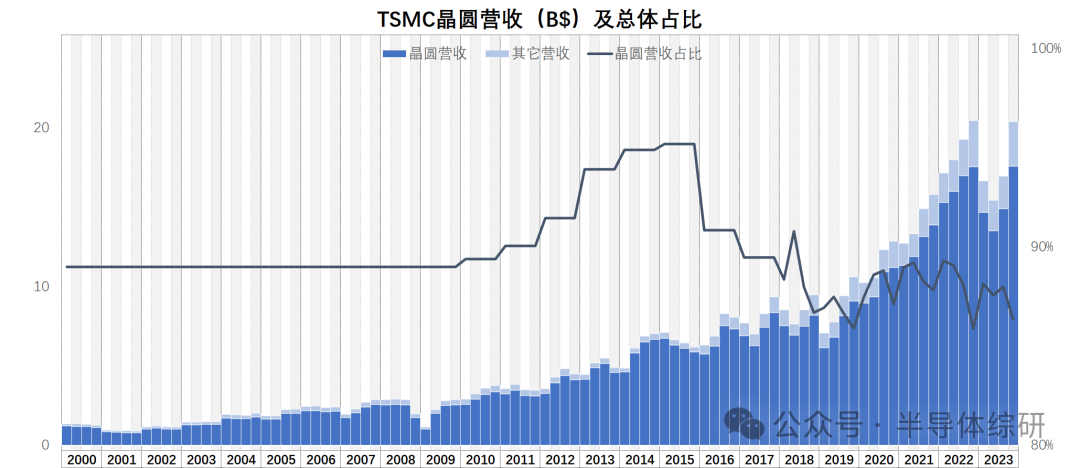

進一步分析,我們可以看到在最新一個季度中����,TSMC總營收中主要變化都來自于晶圓制造�����,其它營收(先進封裝、掩模版等業務)變化不大

而晶圓營收中各個工藝節點營收里5nm和3nm的占比是大幅度提升的

可以說���,如果扣除5nm和3nm的數據���,TSMC其它所有成熟工藝的收入基本沒有增長

我根據TSMC的歷史數據大體推算了一下,TSMC5/3nm工藝的毛利率一般正常在70%以上,而其它產品的整體毛利率在50%左右

5/3nm的毛利率遠高于其它成熟工藝�����,且營收占比大幅增加的前提下���,按理TSMC的整體毛利率應該是大幅提高的

于是���,我做了一個模型大致推算了一下TSMC不同工藝節點的毛利率變化���。顯然數據是有些讓人吃驚的

下圖的推算數據不一定非常精確����,但大體可資參考

根據我的分析結果,TMSC的毛利率之所以還能勉強維持在一個正常范圍����,主要還是依靠5/3nm工藝營收比例的大幅提升�。如果我們拆分計算�,那么無論是成熟工藝還是5/3nm工藝的先進工藝,其各自的毛利率都在持續大幅下跌�,已經不斷創造了新的歷史最低點

如此看來�����,TSMC目前的日子也是非常不好過了�。從下圖中可以看到���,最近幾個季度��,TSMC的晶圓出貨數量根本沒有任何實質性增長,這和其營收的高速反彈形成了鮮明對比

而且這個局面顯然不會在很短時間內有本質性改變�����。應該是不看好后市的趨勢���,TSMC在Q4的資本支出繼續暴降�!顯然是不打算擴產了

如果扣除TSMC在先進封裝領域的大筆擴產開支,留給前道晶圓產能擴張的份額就更可憐了

目前TSMC的營收增長主要來自高性能計算和智能手機(先進工藝的最大應用領域)

從地域上分析,TSMC的收入無論是存量和增量都主要來自美國

所以當下TSMC的營收對于來自美國的高性能應用的依賴也難以擺脫

不過這并不是TSMC一家的經營問題。如果對比全球非存儲器器件的整體市場,TSMC的營收占比趨勢還是不錯的

全球大市場的疲軟的鍋���,也沒理由讓TSMC一家來背

但不管怎么說���,現在全球半導體市場的不景氣是顯而易見的�����。最重要的是�,哪些中低端的�、只有成熟工藝的中小晶圓廠只會壓力更大,后續一定要認真尋找出路了